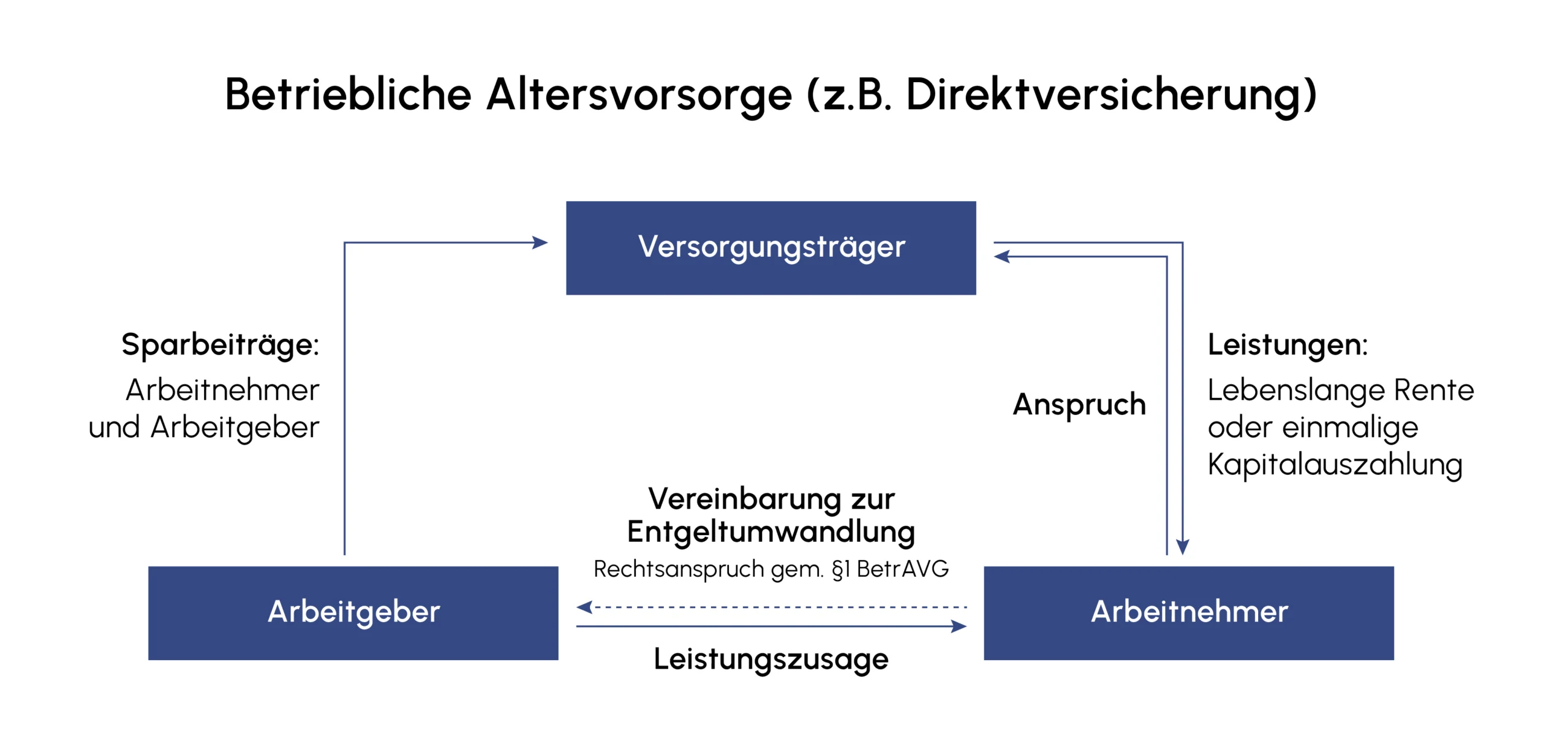

Sie vereinbaren mit Ihrem Arbeitgeber einen monatlichen Sparbeitrag, dessen Höhe Sie natürlich selbst entscheiden. Auf diesen Sparbeitrag erhalten Sie bis zu 90 % Zuschüsse vom Staat. Zusätzlich gewähren viele Arbeitgeber Ihnen einen Arbeitgeberzuschuss zur bAV von bis zu 40 % auf Ihren Sparbeitrag. Damit können Sie also auf bis zu 130 % monatliche Zuschüsse auf Ihren eigenen Sparbeitrag kommen. D.h. die höchste Förderung, die in Deutschland für die Altersvorsorge möglich ist.

Der Arbeitgeber führt die gesamten Sparbeiträge, also Ihre eigenen wie auch die staatl. Zuschüsse und einen eventuellen Arbeitgeberzuschuss, monatlich an den Versorgungsträger ab. Dort verzinst sich das Sparkapital und finanziert Ihren Vermögensaufbau für den Ruhestand.